家电网-HEA.CN报道:综上,LGD加速去液晶化是形势所迫,广州8.5代产业花落谁家还需要进一步观察。从规模效应的角度考量,该产线被其他面板企业拿下,或许更有利于企业和产业的发展。但问题在于,目前显示产业处于震荡发展周期,头部面板企业对于LCD投资变得非常保守,LGD要想找到合适的买家,也并不容易。

近年来,韩系面板企业在发展战略上做出了一个很大的调整,那就是加速去液晶化,转而大力拓展OLED面板市场。

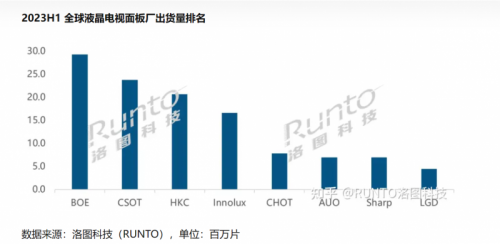

韩系面板企业推动去液晶化战略有一个重要背景——中国大陆企业在液晶面板市场取得了统治性的市场地位。过去十多年,以京东方、TCL华星为代表的中国面板企业,已经投资了包括8.5代线、10.5代线在内的十余条高世代LCD生产线,液晶面板产能稳居全球第一。在一些重点尺寸市场,Top3品牌的市占率已接近80%,整个市场的品牌集中度不断提升。2023年上半年中国大陆液晶面板的出货份额为7成,日韩合并仅占不到1成。

丁科技网注意到,在这样的背景之下,三星率先开启了去液晶化的道路,一个标志性的事件是,过去两年将位于中国苏州的8.5代液晶面板产线出售给了TCL华星,而三星显示则专注于OLED面板市场。

值得注意的是,三星显示此前在小尺寸OLED面板市场处于主导地位,市场份额一度在9成以上,但在大尺寸OLED面板市场一直缺位。不过过去三年来,三星显示也在积极布局大尺寸OLED面板市场,目前其大尺寸OLED面板已经搭载在索尼、三星等品牌的OLED电视上。

lgD此前一直都是全球头部LCD面板厂商,但随着中国面板产业的崛起,LGD一方面在液晶市场逐步败退,另一方面则前瞻性布局大持续OLED面板市场,在三星显示进入之前,LGD是行业唯一能够量产大尺寸OLED面板的企业。

在显示行业遭遇周期性波动以及中国面板企业愈加强势的情况下,LGD也步三星后尘,加速了去液晶的步伐。最近两年,关于LGD位于中国广州的8.5代液晶产线出售的消息不断传出,近期最新消息则显示,LGD的重要合作伙伴创维有意接盘该产线,但因为价格原因尚没有达成协议。

相关资料显示,LGDisplay广州8.5代线是该厂商首座海外面板工厂,2012年5月动工,2014年9月1日投产;由LGD、广州开发区(广州凯得科技发展有限公司)及创维以70:20:10的股权比例来投资建设。

丁科技网认为,基于过去十多年在LCD、OLED领域紧密的合作关系,创维似乎是该液晶产线最合适的接盘者。毕竟,从LGD方面来看,创维是广州8.5代线的股东,双方有极好的合作关系;从创维方面来看,虽然其是头部彩电企业,但并没有自己主导的上游面板资源,一旦打通产业链,则可以建立垂直一体化的竞争优势。

不过,也需要看到,目前公开信息显示,LGD接触的对象不只创维,还包括其他彩电企业和面板企业。这又是为什么呢?在丁科技网看来,这可以看做是LGD的谈判策略之一,但最后的买家到底是谁,确实还不能完全确定。

丁科技网认为,一个很重要的影响因素是“规模效应”。目前液晶面板产业已经高度成熟,国内有多条8.5代以上高世代液晶产线,产能甚至有过剩的危机。另外,最近几年来看,液晶面板市场的品牌集中度在不断提升,京东方、TCL华星也通过一些并购形成了更强的规模效应,而没有规模效应支撑的企业即便拿下了LGD的液晶产线,在竞争中恐怕也很难拥有一个有力的位置。因此,彩电企业如果想要拿下该产线,必须认真考虑一件事——能否形成规模效应基础上的技术优势和价格优势。

综上,LGD加速去液晶化是形势所迫,广州8.5代产业花落谁家还需要进一步观察。从规模效应的角度考量,该产线被其他面板企业拿下,或许更有利于企业和产业的发展。但问题在于,目前显示产业处于震荡发展周期,头部面板企业对于LCD投资变得非常保守,LGD要想找到合适的买家,也并不容易。

(家电网® HEA.CN)

责任编辑:编辑E组